Dalam akuntansi perusahaan dagang, tentu jurnal penerimaan kas atau buku penerimaan kas ini sangatlah penting. Kenapa menurut aku sangat penting? Karena jurnal khusus kas ini akan mencatat semua kegiatan penerimaan kas yang perusahaanmu terima dari pembeli dalam periode tertentu.

Di akuntansi, jurnal khusus kas ini sebenarnya dibagi menjadi 2 yaitu jurnal penerimaan kas dan jurnal pengeluaran kas. Tapi di artikel kali ini, aku hanya akan menjelaskan lebih detail mengenai cara membuat jurnal penerimaan.

Apa Fungsi Jurnal Khusus Kas Ini?

Fungsi Buku Penerimaan kas ini tentu sangat banyak. Dengan selalu mencatat semua penerimaan kas setiap harinya, akan mempermudah kamu dalam mengelola dan mengawasi keuangan perusahaan.

Selain itu proses pengelolaan keuangan dalam perusahaan kamu akan jauh lebih terstruktur, informasi keuangan perusahaan juga lengkap dan akurat. Bahkan hal ini dapat mengurangi kesalahan dalam pencatatan keuangan mu.

Baca Juga: Begini Buat Buku Pengeluaran Kas Mudah, Gampang, dan Benar!

Ketika membuat jurnal kas ini, kamu juga harus tau akun yang normalnya ada di sisi debit dan sisi kredit. Biasanya buku penerimaan kas akun yang berada di sisi debit yaitu akun kas dan potongan penjualan. Sedangkan akun yang normalnya di sisi kredit adalah piutang dagang. Lebih jelasnya simak cara membuat jurnal khusus penerimaan berikut.

Cara Membuat Jurnal Penerimaan Kas

1. Buat Judul

Sebelum membuat kolom, hal terpenting adalah membuat judul pada jurnal kas terlebih dahulu. Biasanya judul ini akan ditulis bagian atas dalam 3 baris, yaitu baris pertama diisi oleh nama perusahaan yang akan kamu jurnal keuangannya “PT Jaya Abadi”.

Kemudian baris kedua diisi oleh judul jurnal contohnya “Buku Penerimaan Kas” atau “Cash Receipt Journal”. Dan pada baris terakhir biasanya ditulis periode pembukuan penerimaan kas ini, contohnya “December 2017”. Lebih jelasnya perhatikan contoh gambar dibawah ini!

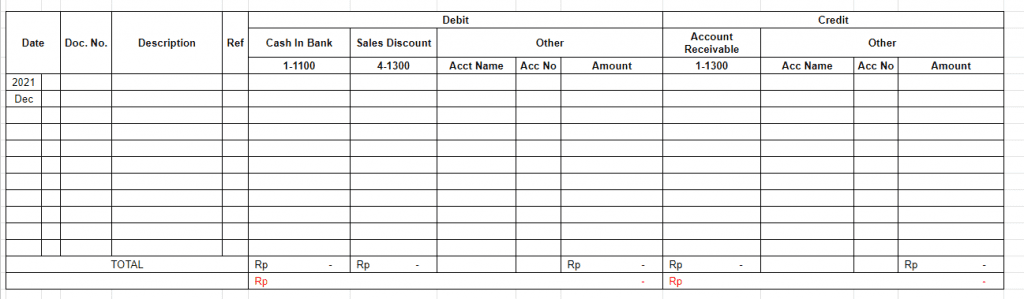

2. Membuat Kolom

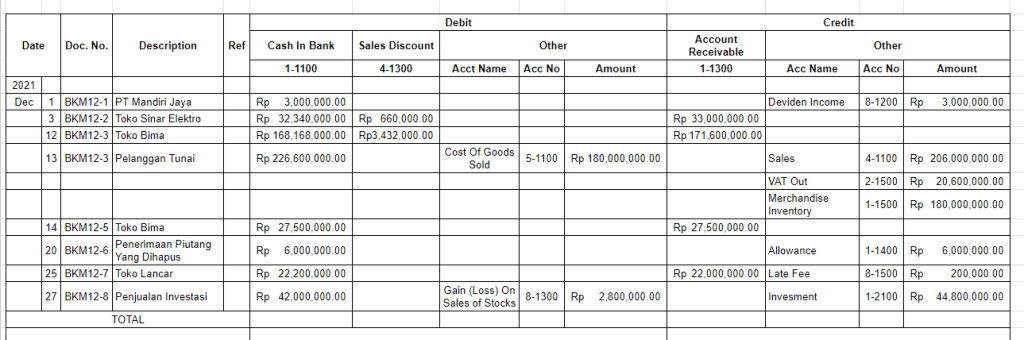

Setelah membuat judul, selanjutnya kamu akan membuat kolom pada jurnal penerimaan kas. Kolom kolom itu biasanya terdiri dari:

- Tanggal (Date)

- No bukti (Doc no)

- Keterangan (Description)

- Ref

- Debit biasanya diisi: Kas (Cash In Bank), Potongan penjualan (Sales Discount), dan Kolom lain-lain (other)

- Kredit (Credit) yang berisi piutang dagang (Account Receivable), dan akun lain-lain (Other).

- Kolom Total

Untuk lebih jelasnya, kamu bisa lihat contoh gambar dibawah ini!

3. Memasukkan Setiap Transaksi Penerimaan Kas

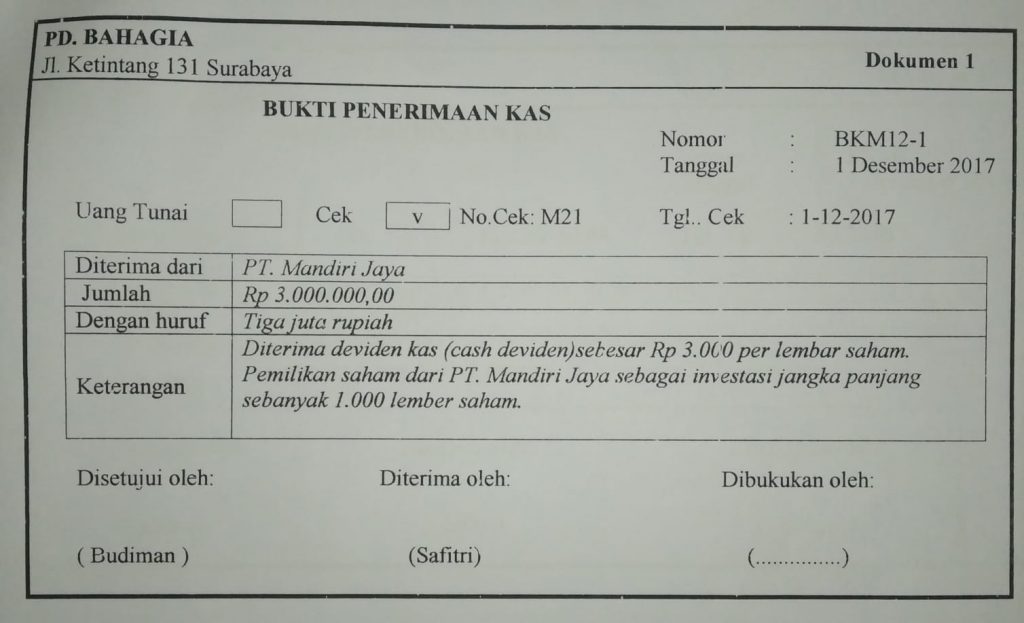

Jika kolom sudah siap, saatnya kamu memasukkan semua transaksi terkait penerimaan kas di buku ini. Biasanya setiap bukti transaksi yang masuk kedalam transaksi penerimaan kas, setelah kop surat/cek/ bukti transaksi lain akan ada judul “Bukti Penerimaan Kas”. Tetapi ada juga yang tidak ada tulisan “Bukti Penerimaan Kas” tersebut, jadi kamu harus pintar-pintar menganalisis sendiri.

Untuk memasukkan semua transaksi, jangan lupa terlebih dahulu kamu tulis tanggalnya kemudian nomor bukti. Bagian keterangan biasanya diisi nama perusahaan/nama orang yang membayar piutang. lebih jelasnya, kamu bisa lihat contoh buku penerimaan kas di bawah ini.

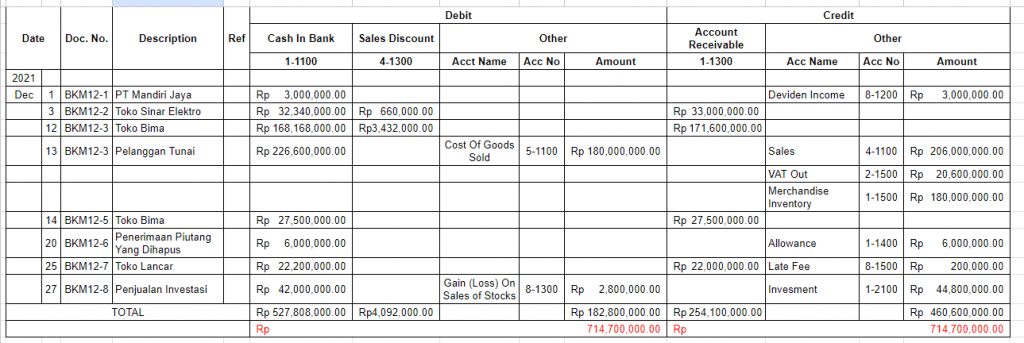

4. Total Semua Transaksi

Setelah memasukkan transaksi kedalam jurnal beserta saldonya, tugas terakhir kamu adalah mentotal semua transaksi tersebut hingga balance. Bagian debit yang berisi kas, potongan penjualan, dan akun lain-lain di total pada kolom khusus totalan mereka.

Kemudian bagian Kredit juga sama, lalu cek apakah saldo ke duannya seimbang atau tidak.

Jika kolom debit dan kredit kamu tidak balance, berarti kamu salah memasukkan saldo ke dalam akun yang tersedia di dalam kolom. Dan apabila kolom debit dan kredit kamu balance/seimbang, kemungkinan besar kamu benar dalam pemasukkan saldo dan akun di dalamnya.