Dalam siklus akuntansi, tentu kamu tidak asing dengan laporan keuangan. Biasanya setelah membuat AJP atau Neraca Lajur sebagai pembantu menghitung keuangan, kamu akan membuat laporan keuangan. Di artikel ini, saya akan memberikan cara membuat laporan keuangan sederhana, yang tentu saja mudah bagi kamu para pemula. Bagaimana itu? Simak penjelasannya berikut.

Apa Itu Laporan Keuangan Sederhana dalam Akuntansi?

Laporan keuangan adalah suatu siklus pada akuntansi setelah pembuatan penyesuaian atau neraca lajur (jika ada) untuk mengetahui laba/rugi dalam sebuah perusahaan dagang. Biasanya dalam laporan keuangan sederhana ini terdapat 3 laporan keuangan utama. Yaitu laporan laba/rugi, laporan perubahan modal, laporan neraca perusahan dagang.

1. Membuat Laporan Laba/Rugi

Dalam pembuatan laporan keuangan sederhana, laba/rugi ada 3 poin yang sangat penting. Yaitu Penghasilan, Harga Pokok Penjualan, dan Beban Usaha. Penjelasannya sebagai berikut:

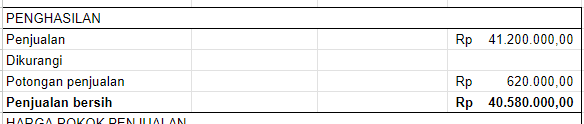

a. Penghasilan

Nama akun-akun yang biasanya masuk ke dalam penghasilan adalah penjualan dikurangi potongan penjualan dan hasilnya disebut penjualan bersih.

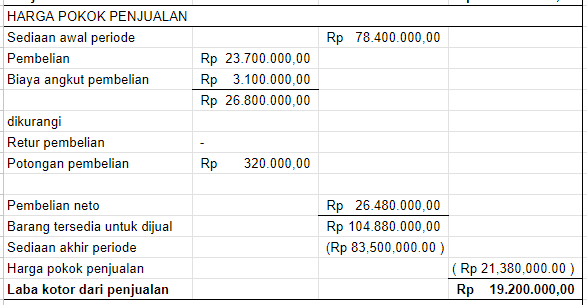

b. Harga Pokok Penjualan

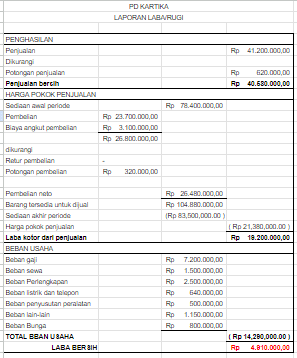

Akun-akun yang masuk dalam harga pokok penjualan ini terdiri dari sediaan awal periode, pembelian, biaya angkut pembelian, retur pembelian, potongan pembelian, pembelian netto, barang tersedia untuk dijual, sediaan akhir periode harga pokok penjualan, dan laba kotor penjualan. Lihat contoh gambar dibawah!

Didalam gambar, pembelian dan biaya angkut pembelian akan dijumlahkan. Kemudian akan dikurangi dengan retur pembelian dan potongan pembelian. Hasil dari pengurangan tersebut akan dijumlahkan dengan persediaan awal periode lalu dikurangi sediaan akhir periode akan menghasilkan Harga pokok penjualan.

Nah untuk mencari Laba Kotor penjualan, kamu kurangi hasil penjualan bersih pada poin satu dengan Harga pokok penjualan tersebut. Maka ketemulah Laba kotor dari penjualan.

Baca Juga: Contoh Neraca Lajur: Begini Cara Membuat Neraca Lajur Manual

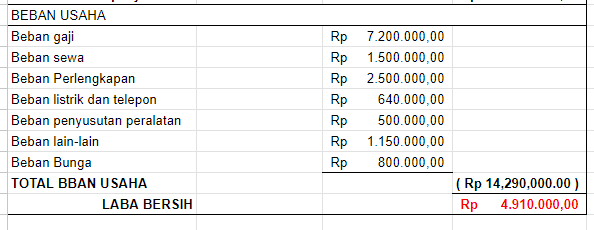

c. Beban Usaha

Nah dalam beban usaha ini, semua akun beban-beban pada perusahaan akan dijumlahkan. Dari beban gaji, beban sewa, beban perlengkapan, beban lain-lain, dan semua beban yang ada di perusahaan. Hasil dari penjumlahan beban tersebut disebut total beban usaha. Dan total beban usaha inilah akan dikurangi dengan laba kotor/ hasil dari poin 2, akan menghasilkan laba bersih.

Contoh gambar keseluruhan laporan laba/rugi:

2. Membuat Laporan Perubahan Modal

Dalam membuat laporan keuangan sederhana perubahan modal ini tidak serumit membuat laporan laba/rugi. Tapi setiap hal dalam akuntansi selalu berhubungan, maka dalam membuat laporan keuangan sederhana perubahan modal, juga membutuhkan laporan laba/rugi tadi.

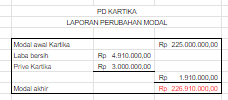

Dalam laporan keuangan sederhana perubahan modal ini, didalamnya terdapat:

- Modal awal perusahaan

- Laba bersih (dihasilkan dari laporan laba/bersih diatas)

- Prive pemilik usaha

- Modal akhir

Dalam gambar modal awal akan ditaruh di sebelah paling kanan kolom. Laba Bersih akan dikurangi oleh prive, dan diletakkan di tengah pada kolom. Hasil dari pengurangan tersebut akan ditambah dengan modal awal diletakkan di pojok kanan kolom. Hasil dari penjumlahan tersebut adalah modal akhir.

3. Membuat Laporan Neraca

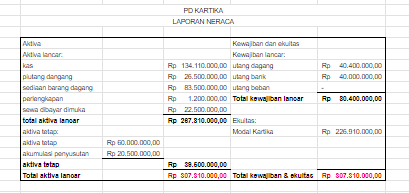

Membuat laporan keuangan sederhana neraca ini, antara aktiva dan kewajiban & ekuitas haruslah balance. Pada laporan keuangan sederhana neraca dibagi menjadi dua 5 kolom.

Kolom 1-3 biasanya digunakkan untuk mengisi akun dan saldo aktiva, sedangkan 2 kolom sisanya digunakan untuk mengisi akun dan saldo kewajiban dan ekuitas.

Pada gambar diatas pada kolom aktiva dibagi menjadi 2, yaitu aktiva lancar dan aktiva tetap. Aktiva lancar dan tetap itu terdiri dari akun:

- Piutang dagang

- Sediaan barang

- Perlengkapan

- Sewa dibayar dimuka

- Aktiva tetap

- Akumulasi penyusutan

Sedangkan pada kolom kewajiban dan ekuitas terdiri dari kewajiban lancar dan ekuitas yaitu:

- Utang Dagang

- Utang bank

- Utang beban

- Modal tuan perusahaan

Perhatikan contoh gambar laporan keuangan neraca dibawah ini!

Bagaimana? Mudah bukan membuat laporan keuangan sederhana itu. Selamat mencoba!